.gif)

Время подавать декларацию по НДС.

Вы же понимаете, что в данный момент ваши контрагенты, которым вы верили, как самим себе, занимаются премерзким занятием: создают условия для вызова вас на комиссию в ближайшие квартал-два. То есть скупают бумажный НДС. Но вы же не такие!? Это все поставщики.

- Этим же занимаются и те ваши поставщики, которые отгрузили вам товары с большой отсрочкой. У них нет складов, поэтому они не нанимают персонал, ведь каждый понимает, что настоящему бизнесмену для того, что бы сделать выручку в пару сотен миллионов, не нужны ни склады, ни люди, ни оплата. Достаточно покупателей, которые положат поставленный товар на склад и поставщики, которые принесут им проблемы в виде разрывов. Ну может еще недостоверный адрес.

Что нужно делать, если вы допускаете возможность, что такие поставщики могут оказаться у вас?

Во-первых, научиться делать большие круглые глаза и произносить фразу «да не может такого быть!».

Во-вторых, желательно узнать у поставщиков, нет ли у них «брата-близнеца», что бы в случае запроса успеть оформить документы от другого задним числом.

А в-третьих, директор должен заучить фразу «я что каждого поставщика помнить должен?».

В принципе этого достаточно, что бы выглядеть в глазах налоговой добросовестным налогоплательщиком. Тем более еще в позапрошлом году комиссии по легализации отменены самой же налоговой службой отдельным письмом. А то, что налоговая объявила, что за 9 месяцев 2021 года по результатам контрольной и аналитической работы налоговых органов, в бюджет поступило 52%, а количество выездных проверок увеличилось на 34,6% – это запугивание налогоплательщиков.

Итак, давайте сейчас порепетируем ваше посещение комиссии:

«Наши поставщики технические компании?

- Да не может такого быть! И вообще ваша комиссия незаконна! Я не должен помнить всех своих поставщиков! И вообще, мы уточненку подали». Это наши рекомендации для «реальных пацанов» (и конкретных леди). А для «трусов и перестраховщиков» повторяем наши советы из прошлого квартала.

Для того, что бы сохранить вычеты по НДС и расходы по налогу на прибыль, вы должны пользоваться логикой письма «О применении ст. 54.1 НК РФ».

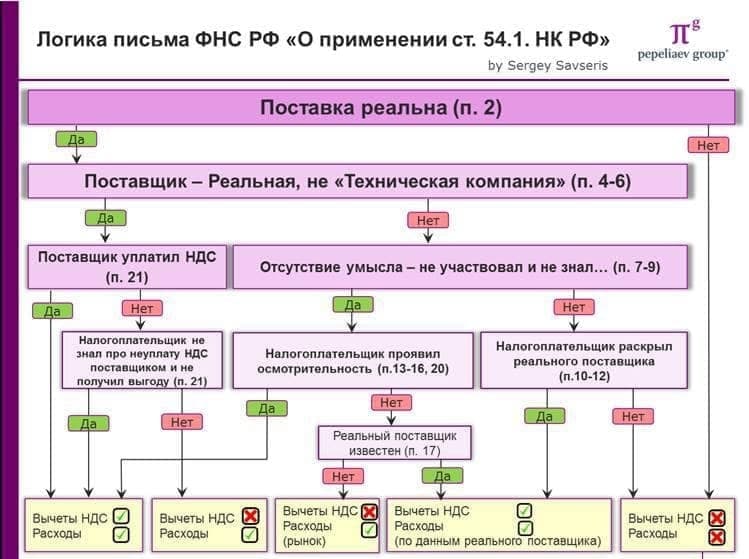

Схема:

Первое, что вам надо будет доказать – это реальность сделки. Если товар приобретался для перепродажи, то факт реализации. Если «лежит на складе», то надо озаботиться доказательствами того, что он все-таки существовал. Фото и видео подтверждение – самый лучший вариант. Если услуги и работы, то все намного сложнее. В пределах одной небольшой статьи не опишешь, над каждой деталью подтверждения реальности сделки необходимо, как говориться, «заморочиться».

Реальность удалось доказать? Теперь опускаемся по схеме. Ваш контрагент – техничка. Это, скорее всего, не вопрос, а утверждение. Иначе бы вас не вызывали на комиссию. Хотя, может оказаться, что ваш контрагент – нормальная российская фирма, которая просто намутила с НДС и «слилась». Но для налоговой службы, вы, в любом случае, козёл отпущения. Доказывать обратное вам необходимо с помощью переписки, телефонных переговоров, писем и прочих элементов коммуникации.

На следующем шаге этого увлекательного (на самом деле нет) квеста, вам необходимо доказать, что хоть ваш поставщик – «редиска», вы к этому безобразию не имели никакого отношения. Знать не знали данного факта, с самого начала проявляли все меры коммерческой осмотрительности и сделали все, что в человеческих силах и даже чуть больше, чтобы проверить, как самого контрагента, так и его возможность исполнить обязательств. Но помните, что Москва ни слезам, ни словам не верит.

На каждое слово у вас должна быть бумажка. А лучше две или три.

Вы же понимаете, что в данный момент ваши контрагенты, которым вы верили, как самим себе, занимаются премерзким занятием: создают условия для вызова вас на комиссию в ближайшие квартал-два. То есть скупают бумажный НДС. Но вы же не такие!? Это все поставщики.

- Этим же занимаются и те ваши поставщики, которые отгрузили вам товары с большой отсрочкой. У них нет складов, поэтому они не нанимают персонал, ведь каждый понимает, что настоящему бизнесмену для того, что бы сделать выручку в пару сотен миллионов, не нужны ни склады, ни люди, ни оплата. Достаточно покупателей, которые положат поставленный товар на склад и поставщики, которые принесут им проблемы в виде разрывов. Ну может еще недостоверный адрес.

Что нужно делать, если вы допускаете возможность, что такие поставщики могут оказаться у вас?

Во-первых, научиться делать большие круглые глаза и произносить фразу «да не может такого быть!».

Во-вторых, желательно узнать у поставщиков, нет ли у них «брата-близнеца», что бы в случае запроса успеть оформить документы от другого задним числом.

А в-третьих, директор должен заучить фразу «я что каждого поставщика помнить должен?».

В принципе этого достаточно, что бы выглядеть в глазах налоговой добросовестным налогоплательщиком. Тем более еще в позапрошлом году комиссии по легализации отменены самой же налоговой службой отдельным письмом. А то, что налоговая объявила, что за 9 месяцев 2021 года по результатам контрольной и аналитической работы налоговых органов, в бюджет поступило 52%, а количество выездных проверок увеличилось на 34,6% – это запугивание налогоплательщиков.

Итак, давайте сейчас порепетируем ваше посещение комиссии:

«Наши поставщики технические компании?

- Да не может такого быть! И вообще ваша комиссия незаконна! Я не должен помнить всех своих поставщиков! И вообще, мы уточненку подали». Это наши рекомендации для «реальных пацанов» (и конкретных леди). А для «трусов и перестраховщиков» повторяем наши советы из прошлого квартала.

Для того, что бы сохранить вычеты по НДС и расходы по налогу на прибыль, вы должны пользоваться логикой письма «О применении ст. 54.1 НК РФ».

Схема:

Первое, что вам надо будет доказать – это реальность сделки. Если товар приобретался для перепродажи, то факт реализации. Если «лежит на складе», то надо озаботиться доказательствами того, что он все-таки существовал. Фото и видео подтверждение – самый лучший вариант. Если услуги и работы, то все намного сложнее. В пределах одной небольшой статьи не опишешь, над каждой деталью подтверждения реальности сделки необходимо, как говориться, «заморочиться».

Реальность удалось доказать? Теперь опускаемся по схеме. Ваш контрагент – техничка. Это, скорее всего, не вопрос, а утверждение. Иначе бы вас не вызывали на комиссию. Хотя, может оказаться, что ваш контрагент – нормальная российская фирма, которая просто намутила с НДС и «слилась». Но для налоговой службы, вы, в любом случае, козёл отпущения. Доказывать обратное вам необходимо с помощью переписки, телефонных переговоров, писем и прочих элементов коммуникации.

На следующем шаге этого увлекательного (на самом деле нет) квеста, вам необходимо доказать, что хоть ваш поставщик – «редиска», вы к этому безобразию не имели никакого отношения. Знать не знали данного факта, с самого начала проявляли все меры коммерческой осмотрительности и сделали все, что в человеческих силах и даже чуть больше, чтобы проверить, как самого контрагента, так и его возможность исполнить обязательств. Но помните, что Москва ни слезам, ни словам не верит.

На каждое слово у вас должна быть бумажка. А лучше две или три.